공지사항

공지사항

종합소득세 납부, 이렇게 확인해보세요

※이 콘텐츠는 2024년 5월 기준으로 작성됐습니다. 정부 정책 및 법령 변경에 따라 일부 내용이 달라질 수 있으니, 최신 정보인지 꼭 확인해 주시기 바랍니다.

‘종합소득세’란 무엇인가요?

종합소득세는 지난 1년간 벌어들인

이자·배당·사업·근로·연금·기타소득 등을

종합해 과세하는 세금입니다.

5월 1일부터 5월 31일까지

신고·납부해야 하는데요.

성실신고확인대상자*의 경우

6월 30일까지 신고·납부 가능합니다.

*성실신고확인대상자란?

전년도 매출액이 일정 규모 이상인 사업자로

지난해 매출액이 7억5000만원 이상인 외식업 사장님

31일까지 신고하지 못하는 경우

무신고 납부세액의 20%가 가산세로 부과됩니다.

납부금액이 부담이라면

홈택스에서 납부기한 연장신청을 하실 수 있습니다.

종합소득세를 처음 신고하시거나

신고에 어려운 부분이 있으시면

홈택스 메인 →세금신고 →

‘종합소득세 신고도움 서비스’를 활용해보세요.

👉홈택스(바로가기)

종소세 임의계산 해보기

지난해 총매출액에서 인건비, 임차료,

매입비용 등 사업에 필요한 경비를 뺀 금액을

‘종합소득금액’이라고 합니다.

소득금액에서 인적공제, 연금보험,

노란우산공제 등 소득공제를 하면

‘종합소득과세표준’이 나오는데요.

과세표준에 세율을 적용하면

‘산출세액’이 나오죠.(종합소득세 세율표 참조)

만약 과세표준이 3000만원이라면

‘(3000만원×세율 15%)-126만원’으로

산출세액은 324만원이 됩니다.

이 금액에 자녀 1명 기준 15만원 세액공제*,

특별세액공제(보험료, 의료비, 기부금 등),

표준세액공제 등의 세액공제를 받은 뒤

기존납부세액(원천징수세액 등)을 빼주면

최종 납부 세액이 정해집니다.

*자녀 새액공제

기본공제 대상자인 자녀 중 만 8세 이상 자녀

- 자녀 1명: 연 15만원

- 2명: 연 35만원

- 3명 이상: 연 35만원 + 셋째부터 인당 30만원

종소세 어떻게 신고하나요?

다만, 2023년 매출이 복식부기 의무자에 해당할 경우 기준정비율 적용

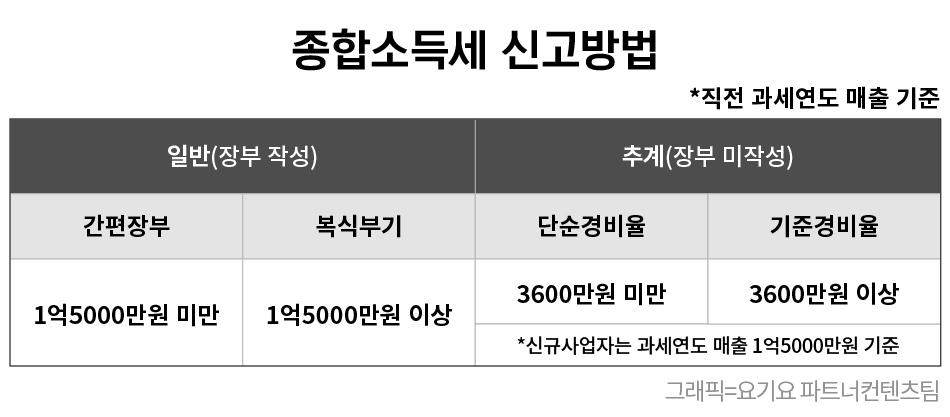

✅장부를 작성하는 ‘일반신고’

직전 과세연도 매출 1억5000만원을 기준으로

간편장부 혹은 복식부기 대상자로 나뉩니다.

간편장부 대상자는 엑셀을 사용하거나

월 1만원 내외의 간편장부 프로그램을 이용해

손쉽게 장부를 기입하실 수 있습니다.

📌간편장부 작성 시 혜택

-기장한 실제 소득에 따라 소득세를 계산해 적자 발생 시 15년간 소득금액을 공제할 수 있음

-감가상각비, 대손충당금, 퇴직급여충당금 등을 필요경비로 인정받을 수 있음

-간편장부대상자가 복식부기로 기장할 경우 산출세액의 20%(100만원 한도)를 기장세액 공제받을 수 있음

복식부기 대상자 사장님은

직접 장부를 작성하는 것이 어려워

세무사에게 의뢰해 진행하는 경우가 많습니다.

매출에 따라

월 기장료(장부작성비)가 달라지는데요.

기장료는 월 10만원을 기준으로 매장 매출과

직원 수에 따라 가감이 있는 점 참고해 주세요.

복식부기·간편장부 대상자가

추계신고할 경우 가산세를 내야 합니다.

👉유형별 가산세 확인하기

✅장부를 작성하지 않는 ‘추계신고’

장부를 작성하지 않아 소득을 증빙할 수 없다면

정부에서 정한 경비율로 소득을 추정합니다.

이를 ‘추계신고’라고 합니다.

같은 외식업이라도 판매 메뉴에 따라

단순·기준경비율이 달라지는데요.

경비율은 홈택스(바로가기)에서 확인하실 수 있습니다.

경비율은 아래 매출액을 기준으로

-계속사업자(직전 과세연도 매출액 3600만원)

-신규사업자(과세연도 매출액 1억5000만원)

적용 기준이 나뉩니다.

기준경비율 계산법은 인건비,

임차료, 매입비용 등 주요경비는

증빙서류를 제출해야 필요경비로 인정되고

기타경비는 경비율을 곱해 필요경비로 인정하는 방법인데요.

만약 사장님께서 비용 증빙서류를

제대로 갖추지 못한 경우 실제 지출 비용보다

훨씬 적은 금액이 경비로 인정돼

종합소득세가 많이 나올 수 있습니다.

이 경우 단순경비율을 활용한 계산법도 있습니다.

단순경비율 계산법은 전체 매출 중

법으로 정한 일정 비율만큼을

필요경비로 인정하는 계산법인데요.

아래 예시를 통해 실제 계산법을 확인해주세요.

예시로 알아보는 추계신고법

📌매출 3000만원 한식집 사장님

-2023년(한식업) 기준경비율 10.1%, 단순경비율 89.7%(홈택스 경비율)

-2022년 매출액 3600만원 미만으로 단순경비율 적용 대상자

소득금액=총매출액-(총매출액×단순경비율)

매출액 3000만원-(3000만원×89.7%)=309만원

계산이 간단하다는 장점이 있지만

간편장부와 달리 손실을

세액공제 받을 수 없다는 단점도 있습니다.

종합소득세 신고시 장부상의 소득과

경비율에 의한 소득을 비교해

유리한 쪽으로 신고하시는 것이 좋습니다.

📌매출 1억원 제과점 사장님

-2023년(제과점업) 기준경비율 10%, 단순경비율 89.9%(홈택스 경비율)

-기준경비율 대상자이며 동시에 간편장부대상자(국세청 안내문자)

-임차료, 매입비용, 인건비 등에 6000만원 지출. 그외 기타비용 확인불가

아래 두가지 계산법으로 비교

①매출액-경비(임차료+매입비용+인건비)-(매출액×기준경비율)

②{매출액-(매출액×단순경비율)}*배율(간편장부대상자 2.8, 복식부기의무자 3.4)

①매출액 1억원-경비 6000만원-(매출액 1억원×기준경비율 10%)=3000만원

②{매출액 1억원-(매출액 1억원×단순경비율 89.9%)}*2.8=2828만원

이중 금액이 적은 ②로 소득을 신고하면 됩니다.

게티이미지뱅크

*위 예시는 기타비용 확인 불가한 설정으로 임시계산한 방법입니다.

사장님의 소득 및 세액에 맞춰 홈택스(바로가기)에서 꼭 확인하시고 진행하세요.

참고

국세청 홈택스

택스워치

관련 콘텐츠 더 보기

나에게 전송

나에게 전송

URL복사

URL복사